Las empresas de créditos fáciles y rápidos al alcance de un clic se han multiplicado en los últimos años. Ofrecen un producto tentador con anuncios que los hacen atractivos, pero las organizaciones de protección al consumidor avisan de los peligros de estos productos. "En la mayoría de los casos se podrían considerar usureros" y "pueden llevar al sobrendeudamiento", según explica un portavoz de Facua a Verne.

Para un crédito de 3.000 euros como el del siguiente anuncio, con el plazo máximo permitido de tres años, el solicitante tendrá que pagar 3.565,87 euros de intereses. Es decir, deberá 6.565,81 euros, con una Tasa Anual Equivalente (TAE) del 80,8%.

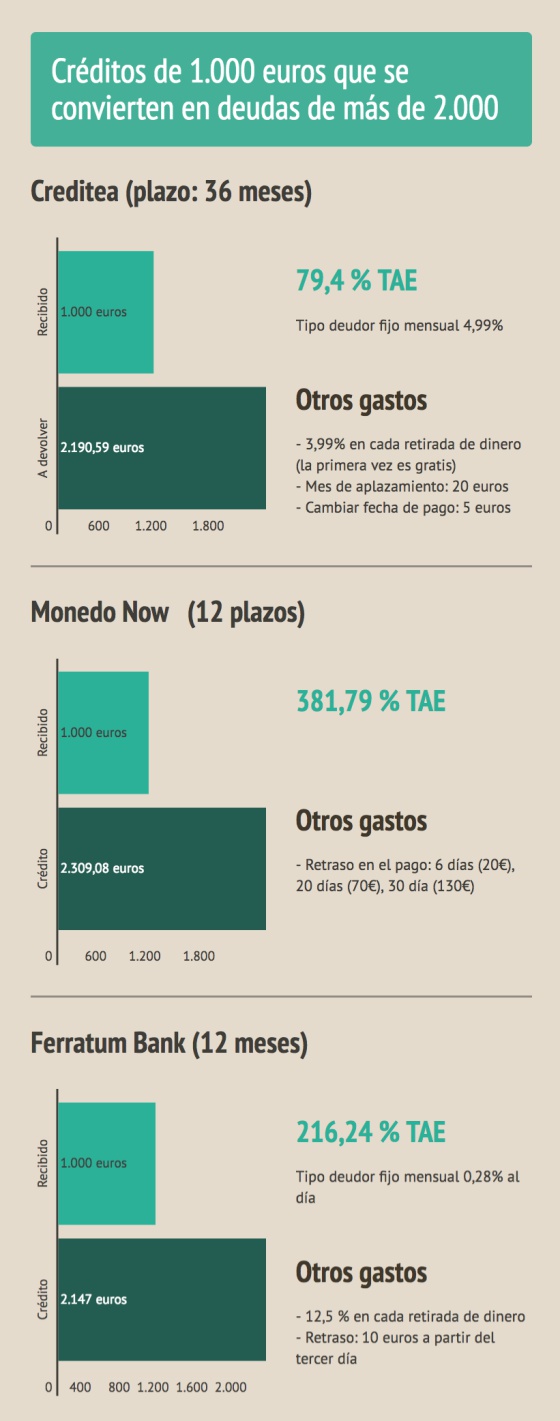

Estos son otros ejemplos con una cifra redonda de 1.000 euros:

A Jesús Benítez, del equipo jurídico de Facua, y a Jorge Mora, portavoz de la Organización de Consumidores y Usuarios (OCU), se les ocurren muchas razones por las que pedir uno de estos créditos es mala idea y advierten del peligro que entrañan. Estas son algunas de ellas:

- Pedirlos cuando se está en apuros económicos puede empeorar aún más la situación. "En caso de impago los costes se disparan aún más, pues cargarán al usuario comisiones por reclamación de posiciones deudoras e intereses adicionales que harán que la deuda aumente muy rápidamente", advierte Mora.

Ferran Prat, presidente de la Asociación Española de Micropréstamos (AEMIP), que engloba, dentro del sector de créditos rápidos, a los de entre 50 y 800 euros, defiende que su producto tiene un fin muy concreto: está pensado para situaciones de problemas de liquidez puntuales. "En cuanto nos salimos de aquí y se convierte en financiación a largo plazo o para pagar otras deudas, no es un buen uso", reconoce.

- Las consecuencias en caso de impago pueden ser desastrosas. A los sobrecostes se pueden sumar otras circunstancias como la inclusión en el registro de morosos y la posible venta de la deuda a una empresa de recobros. "Muchas de las cuales utilizan prácticas en los límites de la legalidad para presionar a los deudores... o incluso acabar en los tribunales de justicia", asegura el portavoz de la OCU.

Prat afirma que los miembros de su asociación se autorregulan mediante un Código de Buenas Prácticas para evitar abusos.

- Las condiciones son "muy desfavorables", en palabras de Benítez. "Muchos de estos productos no recogen en sus condiciones que el consumidor abone un interés al préstamo; los denominan honorarios y de otras formas". Estos créditos tienen tasas de interés muy altas, con una TAE muy por encima de la media.

"Cuando hablamos de un plazo corto de devolución este indicador pierde su sentido porque el efecto multuplicador es astronómico; no es adecuado para este tipo de producto", se defiende Prat. "No es un argumento válido: incluso con un pago en un mes, las condiciones que ofrecen son absolutamente desaconsejables. Por disponer de 300 euros durante 30 días, cobran comisiones que superan los 90 euros, lo que supone pagar una TAE que ronda el 3.000%", insiste Mora en nombre de la OCU.

- "La mayoría de ellos se podrían considerar usureros", según Facua. La Ley de la Usura, explica Benítez, es una norma de 1908 que no cifra una cantidad a partir de la cual el producto pueda ser considerado usurero. Pero sí define así las operaciones en las "que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso". "Un interés muy elevado no significa que sea automáticamente abusivo, debe ser un tribunal el que lo valore. Sin embargo, dada la escasa cuantía de estos préstamos los consumidores afectados no suelen acudir a la justicia", añade el portavoz de la OCU.

"Como no hay garantía de pago, ni hipoteca, el riesgo es mayor y el precio sube por ese riesgo. Hay que cubrir además los costes de la tecnología y de los estudios previos, pero la tendencia es a ir bajando los precios por la competencia", se justifica Prat. De todas formas, esto no siempre es así: ha habido casos de gente que ha perdido su piso o su coche tras pedir uno de estos créditos.

- La rapidez y la facilidad con que los otorgan tiene riesgos. "Apenas hace falta ninguna gestión para que te lo den, pese a que la normativa establece la obligación de evaluar la solvencia de quien lo solicita y asesorar al consumidor", critica Benítez. Con los microcréditos puedes obtener el precio hasta en cinco minutos, explica, y esto tampoco da tiempo suficiente al consumidor para examinar los riesgos.

Según el representante de la asociación sectorial, por cada dos microcréditos que se conceden, rechazan ocho.

- La letra pequeña a veces es invisible. "El prestamista tiene la obligación de informar al consumidor de las condiciones en que se contrata, pero muchas veces las empresas entienden que con tenerlas en su web es suficiente", dice el abogado de Facua. Advierte, además, de que "eso permite modificarlas". "La claridad debería ser mucho mayor para evitar abusos masivos", según Mora. Señala, en todo caso, que están obligadas a cumplir unas normas de transparencia y "tener a disposición de los consumidores las condiciones generales de contratación, disponer de un libro de tarifas y gastos repercutibles y de un tablón de anuncios con toda la información".

"No hay producto más transparente que nosotros", afirma Prat: "En general, todas las empresas suelen tener algún enlace a otra página con las condiciones específicas que estás solicitando".

- Son empresas que no están sometidas al control del regulador. La OCU considera que "los minicréditos están bajo sospecha", porque "suelen ser concedidos por empresas que no son entidades de crédito". "Son meras sociedades mercantiles sin control del Banco de España y que solo están sometidas al control de los organismos de consumo de las comunidades autónomas", dicen también en Facua. Según denuncian, "estos organismos suelen archivar los expedientes sin sanciones".

Aunque no regula estas entidades y la supervisión recae en las comunidades autónomas, el Banco de España ha publicado unos consejos en referencia a estos créditos rápidos, incidiendo en la importancia de leer bien el contrato y de tener en cuenta que este tipo de créditos concedidos sin referencias previas suelen ser muy caros.

"No estamos hablando de chiringuitos, sino de empresas solventes", afirma el presidente de AEMIP, que recuerda que "nadie exige que seas una EFC [Establecimiento Financiero de Crédito registrado] para que des préstamos al consumo". "Estar regulado o no por el Banco de España no debería ser criterio para decir si esto es bueno o malo. Tenemos la manía de regularlo todo y no hace falta", se queja. Aunque concede que estar regulados "normaliza el producto".

- Las entidades registradas han de cumplir unos criterios, pero tampoco son santas. El Banco de España tiene un registro de entidades de crédito al consumo. Ahí están empresas de crédito al consumo como Cofidis y Cetelem, que según la OCU, "tienen que cumplir prácticamente los mismos requisitos que una entidad financiera". "Tampoco son benditos y tienen intereses muy altos, pero están obligados a cumplir unos criterios", dice Mora.

- Hay alternativas. Mora insiste en que "recurrir a los micropréstamos debe ser siempre la última opción". Antes, recomienda pedir dinero a amigos o familiares y solicitar un adelanto a la empresa en la que se trabaje; recurrir a la tarjeta de crédito o a tarjetas de pago aplazado (aunque tienen intereses muy altos y llevan a un endeudamiento permanente). O pedir un préstamo a una entidad bancaria.

* También puedes seguirnos en Instagram y Flipboard. ¡No te pierdas lo mejor de Verne!